雷立刚聊风花雪月,很多人抄这位大佬作业

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥:

一,雷立刚观点总结

老雷昨天发文回顾了8年大学教师生涯,先后在公立和民办大学任教,因炒股两度辞职。老雷文中也提到教过约3000名女学生,文风充满暧昧的氛围,老雷是懂粉丝想看什么的,明明是他自己这么想,却偏偏说大家都一样:

"人到中年之后,阅历自然就广了,见识了太多不同的人生,阅尽了世间太多的起伏,也就看透了人性,每一位都变成了千年的狐狸,彼此还装什么聊斋?"

从老雷最近发文的闲情逸致来看,似乎还是空仓。这次老雷要是中途没下车的话,这一波反弹也是在预料中。

不过随着外围局势的反复,这个位置老雷更加不愿意重新入场吧。就像老雷说过的,震荡行情很难参与,老雷的强项还是市场有主线趋势行情的时候,牢牢抓住主线赚取超额收益。

有一点奇怪的是老雷最近文章的排版突然重视起来,看起来要不请了助理,要不就是又重视这份自媒体工作了

有时信誓旦旦说着不写了,有时又比任何人都积极,这就是老雷,性情中人。

以上就是老雷发文的主要内容。

二,其他观点补充

1,标题中说到的大佬作业,是很多价投大V都在关注的投资大佬:段永平,最近他在网络平台发帖很积极,分享最新投资思考。

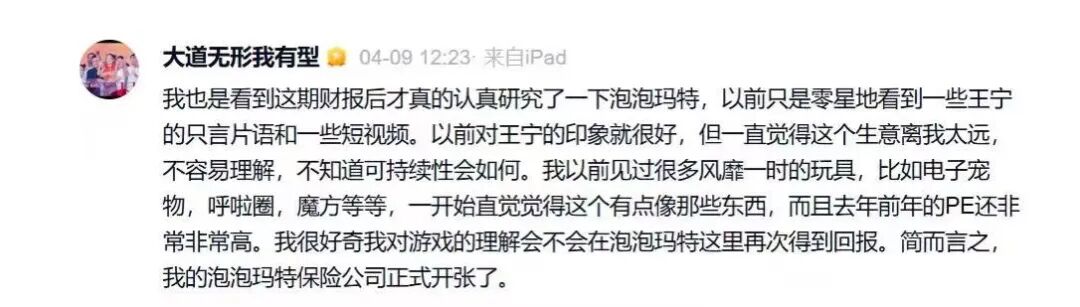

段永平最近对泡泡玛特的投资观点经历了显著转变。

2025年8月,他最初表示“看不懂10年后会怎样”,认为其产品有趣但情绪价值的可持续性存疑。

然而,通过2026年3-4月的深入研究(包括阅读财报、实地考察门店及创始人王宁的著作《因为独特》),他最终收回“不投资”的立场,并评价泡泡玛特符合“right business, right people, right price”三大标准。

目前段永平的投资策略并没有直接买入泡泡玛特的仓位,他是卖了一些put(看跌期权)。

卖put的效果是约定一个日期,一个价格,我随口说一个,5月1日,140港币。如果5月1日泡泡玛特价格在140港币以上,那么卖put的资金可以拿到一个比较高的利息,大概20-25%。

如果跌至140港币以下,那就要求我履行140港币买入约定数量股票的义务。假如遇到暴跌,比如跌到120港币,那我卖put的利息收入远远无法覆盖持仓亏损的。

卖put是段永平经常用的抄底模式,预留了折价安全垫,并且在等待抄底的过程中还能每天享受高息,但这需要你对阶段底部有很准确的判断。要是你在泡泡玛特300多的时候卖put,直接把你内裤都扒下来卖了。

段永平前几年在雪球说过,自己的股票基本全靠put进来,原因是他买的量大,如果直接买正股很容易把股价买上去,而且很难买到足够的量,put就能完美解决这个问题。

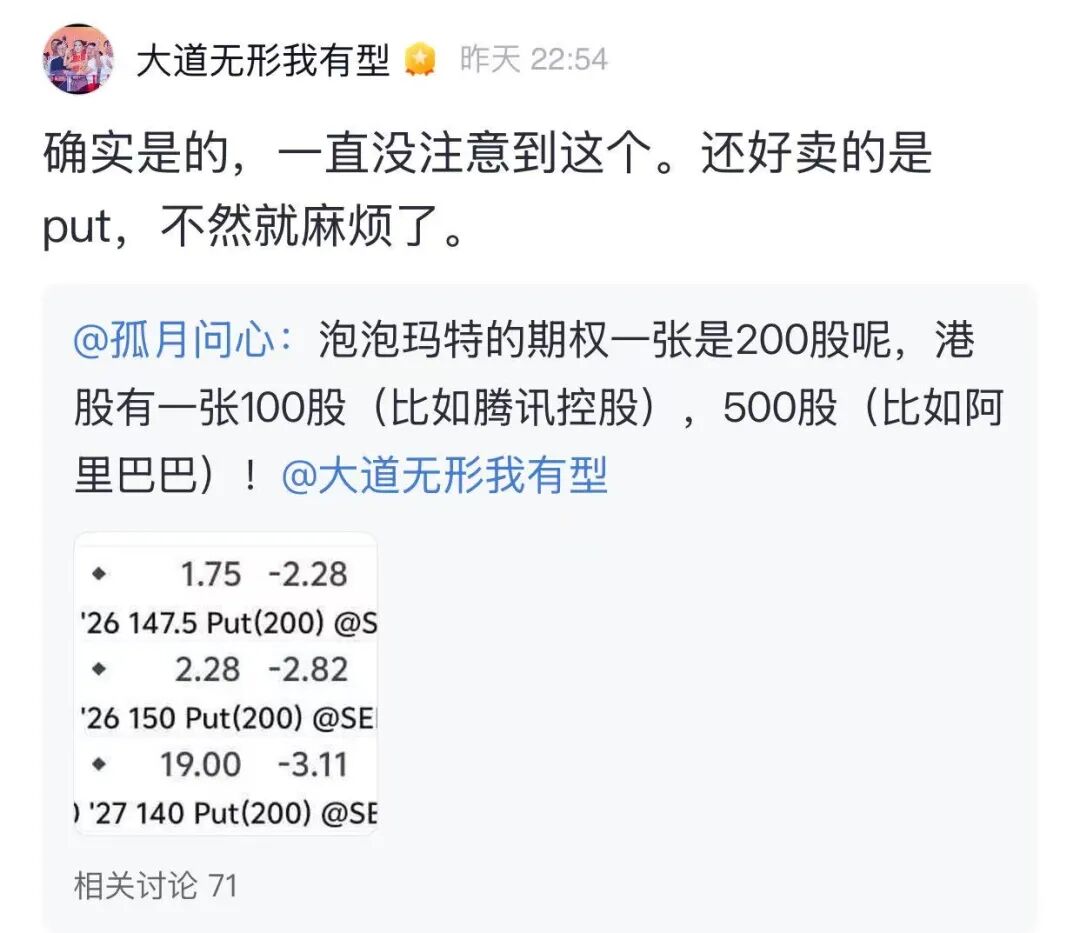

昨天段永平还发现自己搞错了一个细节:

段永平这个误操作,影响还有点大,老段以为一张期权=100股,刚好泡泡玛特一张期权对应的是200股股票。

225000 张期权,目前对应的泡泡玛特股票市值约 75 亿港币。如果到期全部被行权的话,段永平需要买入 4500 万股股票。

基于泡泡玛特目前的流通股本约 13.41 亿,4500 万股,约占 3.36 %。如果真的都被行权了,直接就是第三大股东了,仅次于王宁和泡泡玛特管理层了。

当然,最终的行权情况,要看到期日的股价,是否低于行权价。

有投资者问,能不能抄段永平作业?

段永平公开分享的股票,基本面都算不错的,包括苹果、腾讯、茅台、网易,很多还是长牛股。

但只有代码,如果不懂公司的投资逻辑,也是拿不住的,股价稍微一波动就慌了。在股票市场,做交易长了,你会发现市场的预期很多都是扯的,成长是不确定的,估值买的便宜是王道。

泡泡玛特按2026年的预期算,大概率在155亿利润,对应估值在13倍PE左右。从北美高频数据来看,泡泡玛特的3月销售数据不太行,但4月开始反弹,可能是因为世界杯联名新品的推出。

也有网友说不建议无脑抄泡泡的作业,如果这轮炒作上去以后,如果行权价不是很高的话,老段根本就是做了个短线,根本买不到泡泡的票。

结果你进去了,人家根本就没进。当然股价涨不涨就看逻辑对不对,还是看今年的泡泡的业绩能否保持增长。

另外段总还翻出了13年前的旧帖,是塑化剂风波时他花钱买茅台送检后的化验单,证明茅台的塑化剂含量低于国家标准。这意思大概就是说,我已经进行了充分的调研,排除了最差的情况。

老段也是将泡泡玛特定位为“风投仓位”(预计占组合1-3%),区别于苹果等核心持仓,以应对IP生命周期不确定性。

2,昨天市场收盘价终于突破了趋势,重新站在了趋势线之上,趋势已过。

五个月是否震荡已经结束?我们不得知,但是我们一直在默默的遵守着趋势。确保大方向坚决看多的前提下,该防守的地方也做了防守,这是正确的交易思维。

3,国内快递公司开始普遍涨价,这个是被油价传导过来的,今年涨价可能不止这一次。这次快递上涨不是供需倾斜,所以对快递公司而言不构成利好,最多算成本转移。

4,外资大行看多美股,摩根士丹利表示,美股处于调整期最后阶段,投资者应准备好增加风险敞口。

5,存储要扩产了,路边社报道一个消息,长江存储计划在今年建成的一座工厂基础上再建设两座工厂,当这三座工厂全部建成并投入运营后,其产能将增加一倍以上。

6,新能源数据增长还可以,海关总局表示,中国一季度中国电动汽车、锂电池出口分别增长77.5%、50.4%,成为拉动整体外贸增长的最重要发动机。

7,创新药今天有利好,村里面发布了一个文件,《关于健全药品价格形成机制的若干意见》,提出真正的好药上市可以“先卖贵点”。这次文件最大的亮点,提出激励创新机制,提升创新药企研发回报预期。

8,昨天商业航天板块涨的不错,有卖方表示,商业航天将在4月底到6月迎来密集催化,不管产业端还是资产证券化,中美共振!

主要有几个利好:

1)亚马逊接近达成收购卫星运营商Globalstar的交易,强化与SpaceX的“星链”竞争。

2)昨天午间,我国使用力箭一号遥十二运载火箭,成功将吉星高分07A02星等8颗卫星发射升空。

3)昨晚,SpaceX公司已就太空数据中心提出请求。

9,技术位就是这样的,跌的时候是支撑位,反弹的时候那就会成为压力位。

昨天也是如期反弹到压力位了:

关于这个压力位这种东西,压力位并不是说不会涨,而是不同点位时候的值博率和策略是不一样的。

比如在最底下这个3800点的支撑位的时候,跌到这个位置,那会也说了,这是一个难得的择时机会,买什么股,都会反弹,涨多和涨少的区别,值博率极高。

然后反弹到中间这个压力位的时候,因为很多股都反弹了,这个时候市场的综合值博率是下降的,这个事后再去买股票就需要考虑更多的东西,比如市场风格是什么,什么东西后面能涨更多,毕竟这种第一个压力位冲不过去,一个回调也是会很受伤的。

现在回过头来看这波反弹上来,走的最强的就是机构方向,短线这一头则是苦不堪言,同样的,现在到了一个新压力位,从做反弹的角度讲,值博率已经完全没有了。

已经不能再从中东纷争引发的杀跌后的反弹行情再来思考了,这个时候需要思考的是,后面的行情是继续走一个大的震荡箱体,还是走一个新的主升,还是走一个反弹结束:

这些只能后面再看了,反正从杀跌反弹的角度来讲,这一波的指数分析是告一段落了。

回到市场,当下市场最强的还是光和锂这些机构方向,核心驱动还是业绩,反正每天都是看量化表演了,短期内应该不会有什么变化。

相关推荐

-

雷立刚:这一次的牛熊周期是2023到2027年

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,美以和伊朗打了一场仗,A股的指数,慢...

-

国产算力新机会,一文看懂AI4S

大家好,最近我看了一份将近3万字的机构报告内容虽然比较多,但还是能学到不少干货。 这份报告主要是讲今年比较火的AI4S行业,刚好昨天国产算力企业发布了中国最大AI4S计算集群,...

-

过了40岁才发现,高位加仓一把亏光,我

今天在水母上看到一篇热帖,《我表姐家的日子快过不下去了》,网友们吃瓜吃得不亦乐乎。 说实话,这种帖子见得多了,本来没当回事。 但前几天和一个朋友聊天,说今年春节回老...

-

雷立刚:讲述考公的亲身经历以及目前没

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷通过讲述考公的亲身经历,说明考公...

-

34只再创历史新高!

历史新高 我们不降审美,只抓辨识度。永远不要担心错过机会,这个市场最不缺少的就是机会,关键要清楚行情是否适合自己的模式,否则你认为的机会就是别人眼中的风险。 永远不...

-

炒股和不炒股,完全两种相反的观点,相

市场上完全两种相反的观点,都是投资改变命运:一个是让你倾家荡产,另外一种是走上复利之路,飞黄腾达。 这两种观点完全没有错,只是通过哪个市场的信息得出的结论。 我们大...

-

讲讲我如何买到大牛股的逻辑

很多自称是做价值投资的人,本质上90%的人都是伪价投。 很多伪价投的傲慢,都源于我看懂了这家公司的错觉。他们所谓的深度调研,不过是一套标准的云调研三件套:扫一眼财报里的...

-

雷立刚:如何看待当前的市场阶段?

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,如果按2024年2月5日计算的话,则本轮牛...

-

雷立刚:反弹延续大概率是5月1日之前的

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,目前仍处于反弹周期之内,所以不必过...

-

雷立刚:A股进入大概20天的反弹周期

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷今天发文主要说了: 财经作家雷立刚...