讲讲我如何买到大牛股的逻辑

很多自称是做价值投资的人,本质上90%的人都是伪价投。

很多伪价投的傲慢,都源于我看懂了这家公司的错觉。他们所谓的深度调研,不过是一套标准的云调研三件套:扫一眼财报里的 PE、ROE,觉得估值不高、盈利不错就放下心来;翻几篇券商研报摘要、公众号分析文章,把别人的观点直接当成自己的认知;刷几个财经大 V 的解读视频,记住几个知名客户、热门赛道标签,甚至只是单纯觉得 “我自己用着他家产品不错”,就给公司贴上了核心资产的标签。

而那些真正决定一家公司生死的核心要素:产业链上下游的议价能力、竞争对手的产能扩张与技术迭代、管理层的真实履历与道德风险,他们一概不看。

更可怕的是,这种半吊子价投,风险比纯短线投机大得多。做短线的人,至少懂得走势破位就止损离场;而这些伪价投,把不止损当成了价投的信仰,张口闭口就是 价值总会回归。最终的结局,要么一套就是数年,要么越跌越补、一路加仓,直到弹尽粮绝扛不住,只能含泪割肉离场。

如果你也自称是价值投资者,不妨用这三个财务逻辑测一测,看看自己到底是真价投,还是跟风的伪价投。同时,文章结尾我放了一个估值计算表,有兴趣的可以领取观看。

一:先看现金流,再谈净利润 ,利润是纸面富贵,现金流才是企业的生死线。

看财报的第一要务,永远是盯紧现金流。太多人看财报,第一眼就死死盯着营收和净利润,却不知道:利润是会计准则下的数字游戏,只有真金白银流进公司口袋的现金流,才是企业实打实的家底。

在现行会计准则下,利润有太多可操作的空间。比如通过放宽信用政策,让经销商大批量拿货,哪怕一分钱货款都没收到,账面上照样可以记上营收和利润。可这种没有现金支撑的利润,不过是纸面富贵。A 股历史上,太多公司不是亏死的,而是流动性断裂活活憋死的。哪怕账面常年盈利,可钱全压在应收账款和存货里,发不出工资、还不上到期贷款,照样会瞬间崩盘。

所以看财报,一定要先算清利润的含金量。核心看两个指标:

一是净现比,也就是经营活动现金流净额与净利润的比值。如果一家公司的净现比长期小于 1,就说明它的利润大多是打欠条的账面数字,赚的是名副其实的 “假钱”。

二是自由现金流,这是最硬核的指标。它是企业扣除维持日常经营、产能更新所需的资本开支后,真正能自由支配的钱 —— 无论是用来分红、回购股票,还是扩大再生产,都绰绰有余,这才是一家公司真正的赚钱能力。

二:别被表面 PE 骗了!扣现金市盈率,才是估值的照妖镜。

很多伪价投最常犯的错,就是看到一家公司 PE 只有 8 倍,就大喊 “低估了、捡便宜了”。他们既不看前瞻市盈率、PEG,更不懂核心的扣现金市盈率(Cash-Adjusted P/E),最终很容易掉进所谓的 “低估值陷阱”。

扣现金市盈率的核心逻辑很简单:如果你全资买下一家公司,这家公司账上的无受限现金、现金等价物,本质上就是你的钱,你的真实收购成本,必须把这部分现金扣除。

举个最简单的例子:A 公司市值 100 亿,账上趴着 60 亿无受限现金,每年稳定赚 10 亿净利润。按传统算法,PE 是 10 倍,看起来中规中矩;但扣现金 PE=(100-60)/10=4 倍,真实估值直接打了 4 折。

这就好比你花 10 万盘下一家街边店,店里的保险柜里躺着 8 万现金,接手后这笔钱全额归你,那你真正的收购成本其实只有 2 万。这家店值不值,要按 2 万来算,而不是最初的 10 万。

反过来也要警惕:如果一家公司账面现金看着多,但有息负债更高,就必须用企业价值 EV = 市值 + 有息负债 - 现金,来计算公司的真实价值,千万别被表面的低 PE 忽悠了。

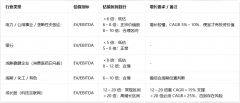

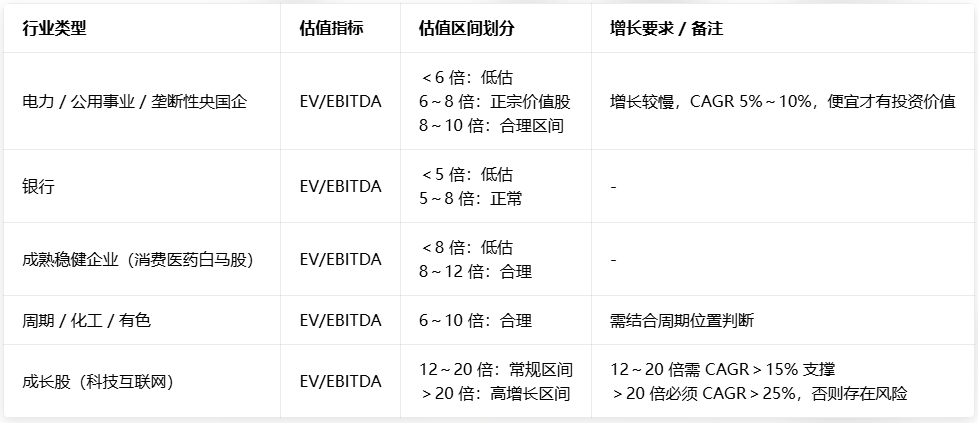

那如何通过EV计算价值是否合理呢?我一般是利用企业价值倍数(EV/EBITDA)来计算不同行业企业的估值合理性。

备注:EBITDA即"息税折旧及摊销前利润"

EV/EBITDA 是干嘛的?

EV(企业价值) = 买下这家公司的真实成本(市值 + 负债 - 现金);

EBITDA = 公司做生意的真赚钱能力(剔除折旧、利息、税,不看做账);

所以:EV/EBITDA = 你花多少年,能靠生意本身回本,越低越划算,越高越贵。可以参考这张表:

三:90% 的人都算错了PEG!你以为的白菜价,其实可能是天价陷阱。

PEG 是价值投资最常用的估值指标之一,但绝大多数人,从根上就用错了。很多人算 PEG,直接拿当前 PE 除以当年的净利润同比增速,算出个小于 1 的数字,就觉得捡到了白菜价,这是典型的认知误区。

比如某光模块龙头企业,2025 年净利润同比暴涨 240%,不少人拿着 50 倍的当前 PE,直接除以 240% 的增速,算出 PEG 不到 0.2,直呼 “史上最低估”。但他们忘了,PEG 里的核心指标 G,从来不是单年的同比增速,而是未来 3-5 年的净利润复合年化增长率 CAGR。没有任何一家公司能常年保持 200%+ 的爆发式增长,参考头部投行的一致盈利预测,度过行业爆发期后,这家公司未来 3-5 年的复合增速,大概率落在 30%-40% 的区间。只有用这个长期复合增速去算 PEG,才能看清它的真实估值到底是贵还是便宜。

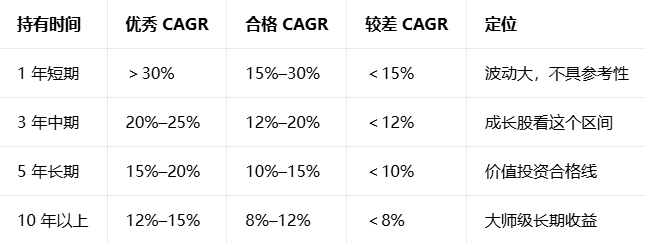

我们之所以要盯着 CAGR,核心是它能抹平单年业绩的偶然波动,还原企业真实的长期增长能力。一家公司的净利润,可能因为去年基数太低、今年有一笔偶然的资产处置收入,突然暴增 200%,但这种增长完全不可持续。在投资里,真正能带来复利效应的,从来不是忽高忽低的暴涨暴跌,而是 “每年稳定增长 20%,连续跑赢 5 年” 的确定性。

一个 5 年 CAGR 为 25% 的公司,5 年后净利润会翻 3 倍以上;而业绩大起大落的公司,估值必然跟着上蹿下跳,别说拿住赚长期复利,能不被洗下车就已经很难了。我自己觉得5年CAGR≥15%=非常好;10 年≥12%=顶级;低于8%=跑不赢优质指数。有兴趣可以参考这张表:

真正的价值投资,从来不是死拿,不是低 PE,不是抄底,不是被套后的自我安慰,不是人云亦云的跟风买入,更不是拿着几个碎片化的财务指标,就敢赌上大半积蓄的赌博。而是用批发价(低 EV/EBITDA、低扣现金 PE)买一个每年都在变强(高 CAGR)、赚的全是真金白银(高净现比、现金流健康)、没有财务陷阱的好公司,然后耐心等市场发现它的价值。

它是对行业格局的深度理解,对公司基本面的极致研究,对财务数据的严谨拆解,更是对自身认知边界的清醒认知。这就是最硬核、最真实、能长期赚钱的价值投资。别再用 “价值投资” 给自己的懒惰和无知当挡箭牌,先把这三个底层逻辑吃透,再谈和时间做朋友。

相关推荐

-

炒股和不炒股,完全两种相反的观点,相

市场上完全两种相反的观点,都是投资改变命运:一个是让你倾家荡产,另外一种是走上复利之路,飞黄腾达。 这两种观点完全没有错,只是通过哪个市场的信息得出的结论。 我们大...

-

讲讲我如何买到大牛股的逻辑

很多自称是做价值投资的人,本质上90%的人都是伪价投。 很多伪价投的傲慢,都源于我看懂了这家公司的错觉。他们所谓的深度调研,不过是一套标准的云调研三件套:扫一眼财报里的...

-

雷立刚:如何看待当前的市场阶段?

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,如果按2024年2月5日计算的话,则本轮牛...

-

雷立刚:反弹延续大概率是5月1日之前的

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,目前仍处于反弹周期之内,所以不必过...

-

雷立刚:A股进入大概20天的反弹周期

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷今天发文主要说了: 财经作家雷立刚...

-

分析雷立刚近期关注的方向是什么

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 昨天老雷发文的重点是:祝贺自己,以及...

-

全仓让股票账户沉睡,静待花开?

三月份,股票账户由红转绿,由绿转绿油油,现在只想躺平,但是心却久久不能平静! 因为频繁交易,每天都心乱如麻!这不是投资,是彻底的投机!我总觉得,股市就是个巨大的赌场,合...

-

雷立刚近期加仓操作分析

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷昨天发文观点:昨天开盘继续加仓,...

-

雷立刚:控制仓位,不断进行低吸高抛

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,股市目前这个位置,短期内不大可能持...

-

别人恐惧我贪婪,今天开盘继续加仓!

今天开盘我继续加仓了,可惜的是有些委托买入的股票压根就没跌到我的买入价,开盘跌的不够深,导致未能买入。虽然如此,也还是买入了一部分股票,继续加仓中,目前账户略有盈...