美股股票分域与风格特征

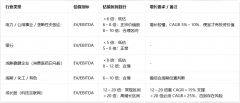

一、主要股票池(Universe)按市值分层

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

.S&P 100 Current & Past | InOEX |

|

|

|

|

|

.S&P 500 Current & Past | InSPX |

|

|

|

|

|

.Russell 1000 Current & Past | InRUI |

|

|

|

|

|

.Russell 3000 Current & Past | InRUA |

|

|

|

|

|

.NASDAQ 100 Current & Past | InNDX |

|

|

|

|

|

.Dow Jones Industrial Average Current & Past | InDJI |

"Current & Past" 后缀确保回测包含历史上曾在指数中但后来被移除的股票,消除幸存者偏差。

二、各域核心特性与适配策略

S&P 100 (OEX) — 超大盘,趋势跟踪的天然温床

-

流动性极好,不需要额外过滤 -

价格走势"干净",噪音少,Donchian 突破和移动止损效果好 -

趋势一旦形成,持续性强(大象转身慢) -

不适合均值回归 — 波动率太低,回归幅度不够吃 -

知识库示例:trend_following_basics、oex_tf_top_down、oex_tf_fresh_signal、tf_dynamic_size、optimal_diversity

Nasdaq 100 (NDX) — 成长+科技,动量轮动首选

-

天然的成长股集中地,科技权重极高 -

动量效应显著 — 强者恒强的特征最明显 -

波动率比 OEX 高,轮动收益空间大 -

适合持仓 5-10 只的集中轮动策略 -

知识库示例:ndx_rotate 系列、flipper、keltner_pullback

S&P 500 (SPX) — 大盘标准池,行业轮动的基础

-

GICS 行业分类最完善,适合做行业/板块轮动 -

500 只股票提供足够的行业内选股深度 -

兼具动量和价值因子的有效性 -

是机构投资者的"默认宇宙" -

知识库示例:clenow_stocks_on_move、cii_rotate、yield_rank、sector_etfs_breadth

Russell 1000 (RUI) — 大中盘,均值回归的主战场

-

~1000 只股票,每天能产生足够多的均值回归信号 -

包含中盘股,波动率比 SPX 高,回归幅度更可观 -

流动性仍然足够支撑日内交易 -

是"广度"和"质量"之间的最佳平衡点 -

知识库示例:mr_sample 系列、weekly_trend_follow、simple_day_trade、higher_lows、multi_moc_top_down

Russell 3000 (RUA) — 全市场,激进策略的弹药库

-

包含小盘股,波动率最高 -

均值回归信号最多,但流动性参差不齐 -

必须配合严格的价格/成交量过滤 -

适合同时跑多个策略、需要大量信号的组合系统 -

知识库示例:bensdorp_book、goal_30_15、gics_indu_rank

三、风格频谱:市值与策略风格的对应关系

← 趋势/动量效应强 均值回归效应强 → 超大盘 OEX ████████████░░░░░░░░░░ 趋势跟踪首选 大盘 SPX ██████████░░░░░░░░░░░░ 动量轮动 + 行业轮动 科技 NDX ████████████████░░░░░░ 动量轮动最强(成长属性加成) 大中盘 RUI ░░░░░░░░░░████████████ 均值回归主战场 全市场 RUA ░░░░░░░░░░░░████████████ 激进均值回归

核心规律:

-

市值越大 → 趋势性越强,回归性越弱

(大象转身慢,一旦动起来就是趋势) -

市值越小 → 回归性越强,趋势性越弱

(小票波动大、过度反应多,容易均值回归) -

NDX 是例外

— 虽然市值大,但科技成长属性使动量效应特别突出

四、风格互补:经典组合思路

知识库中 combined.rts、two_accounts.rts、bensdorp_book.rts 都在实践这些组合:

-

趋势 + 均值回归

— 最经典的互补。趋势策略在趋势市赚钱、震荡市小亏;均值回归反过来。两者权益曲线相关性低 -

大盘动量 + 中小盘回归

— OEX/NDX 趋势跟踪 + RUI 均值回归,天然对冲 -

多空配对

— mr_sample 同时做多超卖、做空超买,再用 SPY 对冲隔夜敞口 -

股票 + 资产配置

— 股票策略 + dalio_all_weather 或 keller_baa 等 ETF 配置策略,进一步分散

五、常用过滤条件

各策略在选定股票池后,通常还会叠加以下过滤:

|

|

|

|

|---|---|---|

|

|

C > 5

|

|

|

|

C < 55

|

|

|

|

avg(v,50) > 100000 |

|

|

|

avg(c*v,20) > 50000000 |

|

|

|

ATR(5)/C >= 0.03 |

|

|

|

C > MA(C,200) |

|

|

|

Extern($SPY, C > MA(C,200)) |

|

|

|

CountTrue(ABS(ROC(C,1))>=15, 90) == 0 |

|

六、与 A 股的关键差异

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

相关推荐

-

34只再创历史新高!

历史新高 我们不降审美,只抓辨识度。永远不要担心错过机会,这个市场最不缺少的就是机会,关键要清楚行情是否适合自己的模式,否则你认为的机会就是别人眼中的风险。 永远不...

-

炒股和不炒股,完全两种相反的观点,相

市场上完全两种相反的观点,都是投资改变命运:一个是让你倾家荡产,另外一种是走上复利之路,飞黄腾达。 这两种观点完全没有错,只是通过哪个市场的信息得出的结论。 我们大...

-

讲讲我如何买到大牛股的逻辑

很多自称是做价值投资的人,本质上90%的人都是伪价投。 很多伪价投的傲慢,都源于我看懂了这家公司的错觉。他们所谓的深度调研,不过是一套标准的云调研三件套:扫一眼财报里的...

-

雷立刚:如何看待当前的市场阶段?

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,如果按2024年2月5日计算的话,则本轮牛...

-

雷立刚:反弹延续大概率是5月1日之前的

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,目前仍处于反弹周期之内,所以不必过...

-

雷立刚:A股进入大概20天的反弹周期

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷今天发文主要说了: 财经作家雷立刚...

-

分析雷立刚近期关注的方向是什么

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 昨天老雷发文的重点是:祝贺自己,以及...

-

全仓让股票账户沉睡,静待花开?

三月份,股票账户由红转绿,由绿转绿油油,现在只想躺平,但是心却久久不能平静! 因为频繁交易,每天都心乱如麻!这不是投资,是彻底的投机!我总觉得,股市就是个巨大的赌场,合...

-

雷立刚近期加仓操作分析

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷昨天发文观点:昨天开盘继续加仓,...

-

雷立刚:控制仓位,不断进行低吸高抛

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,股市目前这个位置,短期内不大可能持...