政策解读:A股新规:当“锁仓”遇见“做空”,暴涨暴跌的旧剧本结束了

一份看似平常的交易规则征求意见稿,背后是监管与机构间一场关于流动性的高阶棋局 “以前是‘锁仓→解禁=统一砸盘日’。现在,是‘锁仓+给足流动性+给对冲工具’。

4月10日,上交所、北交所交易规则修订及创业板配套新规征求意见稿发布。在多数投资者眼中,这只是“盘后交易扩容、ST股涨跌幅调整等零散的技术补丁。然而,若将这些点状新规与前期“大股东减持锁定6个月”等政策串联审视,一幅清晰的监管蓝图与市场新生态的博弈图景,已然浮现。 本文旨在揭示,这并非简单的规则优化,而是一套旨在永久性改变A股“暴涨-暴跌”周期性痼疾的组合拳。其核心逻辑,在于用一套精密的制度设计,替换掉原有的崩盘引信。

第一部分:新规的“一体两面”——“堵”与“疏”的监管智慧 监管的困境,曾是一个死循环:

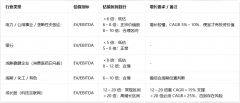

旧症结:为遏制大股东、特定股东解禁后的集中抛售潮,监管祭出“锁仓”要求(如最新的大宗受让方6个月锁定期)。这虽短期止血,却导致流动性枯竭——“没人敢长期持股,怕跌了没法逃;机构不敢重仓,怕流动性丧失”。市场陷入“一管就死”的僵局。

新解法:本次新规,正是“开闸放水”的关键一步。其核心是提供合法的“流动性替代”与“风险管理工具”:

做市商:提供持续的买卖双边报价,成为市场的“基础流动性”提供者。

ETF配置放开:允许基金投顾长期配置创业板ETF,引入指数化投资的“被动长钱”,形成稳定压舱石。

期权期货扩容:为机构提供下跌风险的对冲工具,使其“敢拿、敢重仓”,无需因恐惧下跌而抢先抛售。 通俗解读:监管的逻辑,是从“只堵不疏”转向“堵疏结合”。一边“堵”住大股东无序减持的集中抛压,一边“疏”通机构资金的入市渠道并提供“安全垫”。市场的流动性源泉,从依赖“解禁洪峰”,转向依赖“工具化、机构化的长线资金”。

第二部分:市场新逻辑——从“踩踏式多杀多”到“对冲式有序撤退” 新工具将如何改变市场的博弈行为?关键在于做空机制的正规化与普及化。 以往,市场缺乏有效的下跌风险对冲工具。一旦出现利空或到达高位,所有持股者的最优策略趋同:抢跑卖出。这引发了“多杀多”的踩踏,是A股多次“怎么涨上去,怎么跌回来”的技术根源。 如今,期权、期货等衍生品工具的丰富。

核心判断:新的市场下,“单边疯牛”和“断崖式熊市”都将被削弱。取而代之的,是波动率可能降低但结构性更强的“震荡市”,以及更为平缓的上涨与下跌斜率。行情从“尖顶圆底”向“圆顶圆底”形态转变。

第三部分:对投资者的关键启示——在“新规则”中寻找“新活法” 游戏规则的改变,必然要求玩家改变策略。对于广大投资者:

告别“涨跌赌徒”思维:依赖政策、题材、流动性的纯粹筹码博弈将愈发困难。ST股、微小盘股的波动加剧和边缘化风险增加。

理解并利用“工具化”市场:市场将越来越被机构主导,而机构的核心武器是衍生品工具。普通投资者应更多通过指数基金(ETF)等方式参与市场,或深入学习期权期货的基础知识以理解市场行为。

适应“新常态”行情节奏:需调整对行情速度和幅度的预期。暴涨后立刻“逃顶”和暴跌后立刻“抄底”的旧模式可能失效,需要更多耐心和波段操作技巧。

关注“流动性结构”而非“总量”:未来的市场机会,更多存在于有ETF等长线资金配置、有做市商提供流动性的板块和个股中。流动性将从“全面泛滥”转向“结构性充裕”。

结语:一场静默的底层重置 本次系列新规,其深远意义不在于让交易更方便几分,而在于试图从制度层面重构A股的流动性供给和风险管理体系。它不保证牛市,但旨在消灭因制度缺陷而引发的极端熊市。 “怎么涨上去,就怎么跌回来”的A股旧叙事或许正在翻页。新的章节里,故事将更为复杂:机构与衍生品工具共舞,流动性在管制与疏导间寻求平衡,而市场的波动将从惊涛骇浪,转变为暗流汹涌的潮汐。 对于投资者而言,唯一确定的是,那个依靠简单筹码游戏就能获利的时代,正加速远去。理解规则、适应变化,是在新棋局中生存下去的第一步。

相关推荐

-

34只再创历史新高!

历史新高 我们不降审美,只抓辨识度。永远不要担心错过机会,这个市场最不缺少的就是机会,关键要清楚行情是否适合自己的模式,否则你认为的机会就是别人眼中的风险。 永远不...

-

炒股和不炒股,完全两种相反的观点,相

市场上完全两种相反的观点,都是投资改变命运:一个是让你倾家荡产,另外一种是走上复利之路,飞黄腾达。 这两种观点完全没有错,只是通过哪个市场的信息得出的结论。 我们大...

-

讲讲我如何买到大牛股的逻辑

很多自称是做价值投资的人,本质上90%的人都是伪价投。 很多伪价投的傲慢,都源于我看懂了这家公司的错觉。他们所谓的深度调研,不过是一套标准的云调研三件套:扫一眼财报里的...

-

雷立刚:如何看待当前的市场阶段?

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,如果按2024年2月5日计算的话,则本轮牛...

-

雷立刚:反弹延续大概率是5月1日之前的

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,目前仍处于反弹周期之内,所以不必过...

-

雷立刚:A股进入大概20天的反弹周期

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷今天发文主要说了: 财经作家雷立刚...

-

分析雷立刚近期关注的方向是什么

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 昨天老雷发文的重点是:祝贺自己,以及...

-

全仓让股票账户沉睡,静待花开?

三月份,股票账户由红转绿,由绿转绿油油,现在只想躺平,但是心却久久不能平静! 因为频繁交易,每天都心乱如麻!这不是投资,是彻底的投机!我总觉得,股市就是个巨大的赌场,合...

-

雷立刚近期加仓操作分析

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 老雷昨天发文观点:昨天开盘继续加仓,...

-

雷立刚:控制仓位,不断进行低吸高抛

大家好,我是阿涛,喜欢抄作业的股市打工人。又是和投资高手对齐颗粒度的一天,让我们一起来看看投资高手说了啥: 一,雷立刚观点总结 1,股市目前这个位置,短期内不大可能持...